车险保险公司十大排名(车险保险公司十大排名电话)

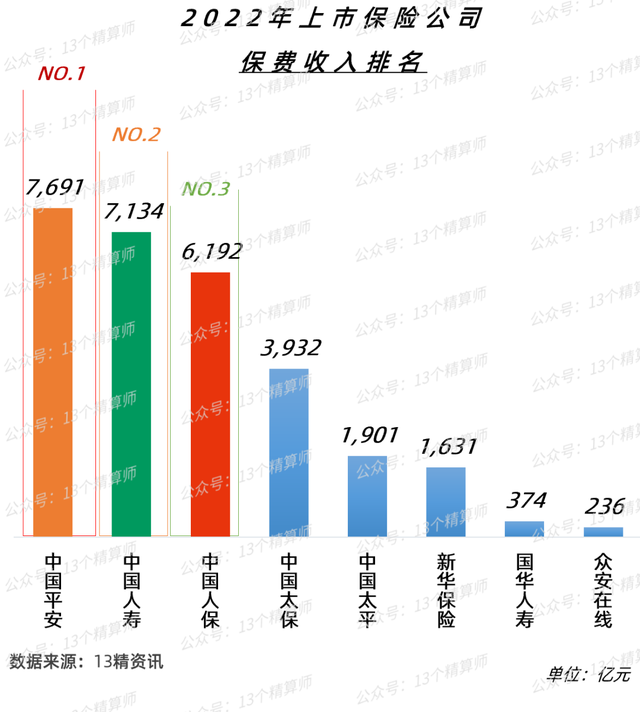

2022年

上市险企保费排名榜

注:除特殊标注外。本文均为累计保费数据。

第一名:中国平安(集团)

7。691亿元

第二名:中国人寿(集团)

7。134亿元

第三名:中国人保(集团)

6。192亿元

1

中国平安。蝉联第一

中国人保。规模首破6千亿

中国太保。上市集团增速第一

目前。除去年年底刚刚上市的阳光保险。尚未披露保费外。其他上市险企的2022年首份经营业绩。即。保费规模情况已经披露完毕。

看过这份数据去总结保险业的2022年。小编会想用“反转再反转”来形容。而在这个词背后透露出的可能是这一年保险人有多么煎熬~

具体的在后文详说。我们先看下保险四巨头。平安。国寿。人保。太保的2022年。可以说各有特点。也各有不易。

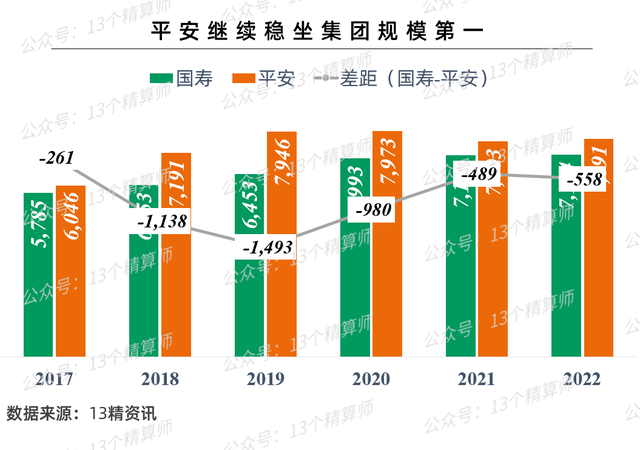

1. 中国平安:连续6年规模第一。地位越发稳固...

首先。从前文保费规模排名看。上市险企的格局并未有显著变化。仍旧是平安。国寿。人保稳居TOP3。

其中。自2017年首度超越国寿集团后。中国平安一直位居保费规模第一的宝座。

转眼之间。已经连续6年了~

虽然。在这个过程中。平安寿险改革遭遇行业代理人团队缩水。近三年保费持续负增长。

与此同时。中国人寿稳定自身寿险业务增速。助力集团将规模保费。与平安的差距控制在500亿左右。

但是。从目前的情况看。在规模保费方面。平安的第一位置已经日益稳固。

近日。中国人寿召开2022年工作会议。在提及2023年发展时表示。保险板块要加快转型升级。在新领域拓展上引领行业。

展望2023年。谁能率先完成寿险改革。扭转规模增长承压的现状。就有望在未来打破当前格局。

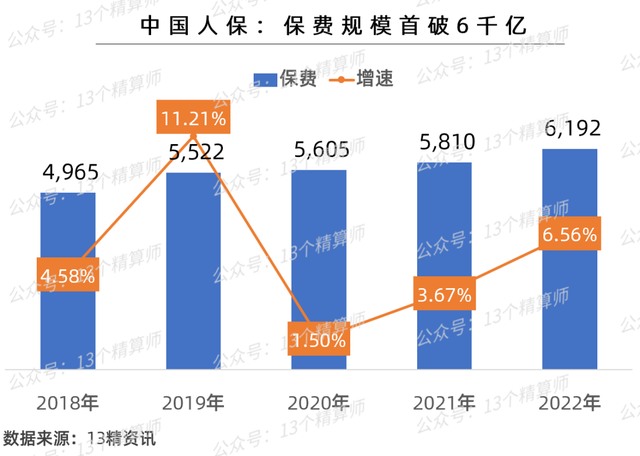

2. 中国人保:规模首破6千亿。重回行业C位!

在保险两大巨头受寿险转型压力。保费增速低迷的情况下。却有另一家险企抓住机遇开始追赶。他就是中国人保!

2022年。中国人保实现原保险保费收入6192亿。首度突破6千亿规模大关。保费增速为6.56%。跑赢行业。

从上图可以看到。在过去6年间。人保的保费规模先后迈上两大台阶。也将自身与国寿的差距缩小到千亿之内。

这主要是得益于与国寿和平安不同。中国人保的核心竞争力还是财险业务。

因此。除因车险综改降低单均保费的特殊因素外。2020年之前财险业的保费增速都在10%左右。

再加上。作为财险业的老大。人保财险的发展也不错。保费增速都能跟上市场甚至超越市场。

所以。在财险版块的持续增长贡献下。中国人保的表现在上市险企中变得格外突出。

这也是去年。在保险股前期备受质疑股价连创新低的背景下。中国人保股价整体呈上涨态势的原因。

3. 中国太保:上市保险集团增速第一。财寿险都出色!

此外。2022年上市险企的“反转”之一。就不得不提中国太保。

2022年年初。受开门红不理想影响。太保寿险负增长拉低集团整体保费增速。

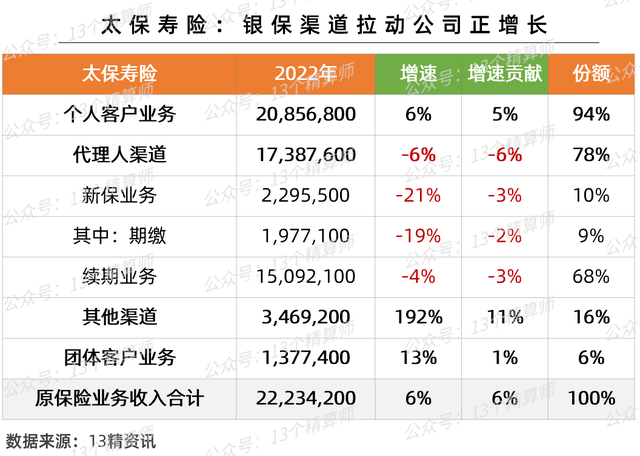

但是。随着太保寿险转型发力银保渠道。寿险业务快速增长。2022年年末增速为6%。是上市险企寿险业务中增速最快的。详见后文。

再加上。太保财险在车险和非车险的发力下。2022年增速高达11.6%。遥遥领先行业。

因此。在产寿版块的优异表现下。中国太保以8.41%保费增速。反超人保成为上市保险集团增速第一。

2

保险股市值重回6年前

今年开年跑赢大盘。会持续么?

1. 保险指数持续下行。多数股价重回6年前~

回顾上市险企的2022年。“反转”之一还有股价...

从2021年开始。失去开门红助力。重疾停售潮后新业务缩水。叠加疫情的反复对线下展业的限制。

再加上。个代清虚后代理人团队的大幅缩水。外部经济环境下大众对保险消费意愿的下降等。

保险业的负面情绪不断。也导致资本市场保险股的不认可。直观的反应在股价上。

甚至于。2022年10月末不少险企的股价。已经重回2016年。从A股险企的总市值看亦是如此。

这背后主要还是受上市险企的寿险业务增速低迷。叠加投资市场下行利润下滑影响。

2. 展望2023年。股价的上涨可持续么?

随着监管出手指导个代转型。地产融资政策放松利好资产端。以及。个人养老金火热。叠加理财打破刚兑。保险产品成为大众低风险稳收益的优先选择。

在这一波需求和政策红利支撑下。保险版块指数迅速拉升。详见上图。

因此。保险股在2022年超跌后。反转之一就是股价反弹。

2023年开年以来。A股5家上市险企中。3家涨幅都跑赢上证综指。

展望2023年。对于已经处于低估值区间的保险股而言。不知股价的上涨是否可以持续?

更多内容。参见《保险股连续6周上涨。多家超上证综指全年涨幅。“扬眉吐气”的原因为何?》。

3

寿险业“努力过。挣扎过”

增速跌宕起伏背后。有多少辛酸

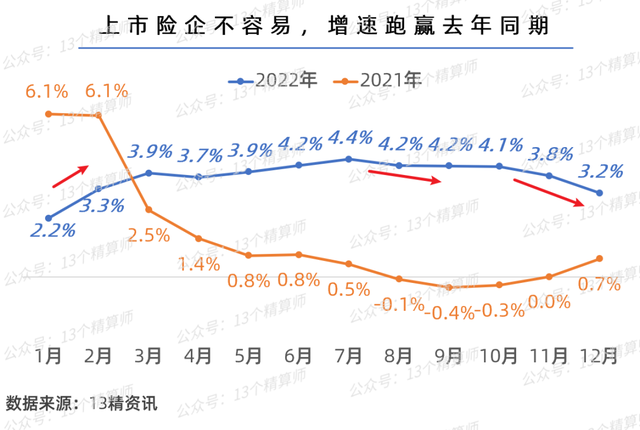

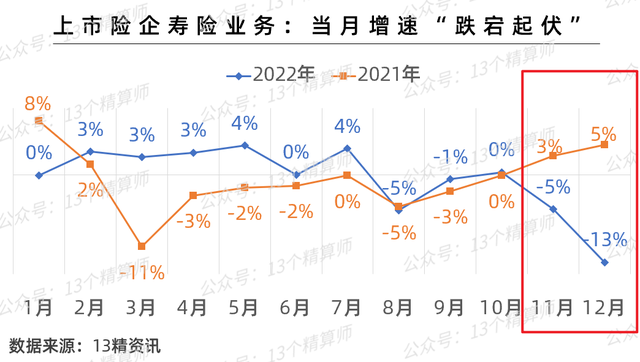

1. 跌宕起伏的当月保费增速背后。有多少人辛酸的故事....

从前文保险巨头的分析不难发现。寿险业务的低迷增速。是困扰上市险企经营的关键因素。

但是。头部险企们不是没有调整。他们努力过也拼搏过。

从上市险企寿险业务的当月保费增速就能看到。自1月之后增速稳定在3%左右。

因此。不少年初负增长的寿险公司。通过半年左右时间的努力。在6月前后已经成功扭负为正。

比如。中国人寿。太保寿险。太平人寿等。

但是。没想到的是。后续随着多地疫情的反复。和相关措施的放开。四季度终是难抵挡外部环境重压。再度陷入负增长。

从上图可以看到。上市险企寿险业务在11月和12月的当月保费增速持续下滑...

不过。即使2022年收官。上市险企寿险业务还是以负增长收官。各位寿险人们也该给自己点个赞。

毕竟。在这跌宕起伏的当月保费增速背后。都有大家打拼的辛酸故事....

2. 太保寿险和人保健康等高增长。前者靠银保后者靠短期险~

不过。在上市险企寿险业务整体低迷的背后。也有一些表现出色的公司。

比如。太保寿险。人保健康。平安健康。太平养老等。

其中。太保寿险2022年增速为6%。主要是靠个人客户中其他渠道贡献。主要就是银保业务。

其实。在前两年快速增长的公司背后。都有发力银保渠道的因素。比如。新华保险。

在当前个代新业务承压。续期业务也艰难的情况下。头部寿险公司想要规模。银保渠道确实是不错(不得已)的选择。

详见《银保监会公布:2022上半年销售人员570万人。较高峰减400万》。

至于。人保健康等公司的高速增长。可能与业务规模小。以及短期险业务多有关。

2022年。人保健康的保费规模为410亿。增速为14.54%。其中。短期险保费为164亿。占比近40%。增速为34%。为公司贡献11.6%的增速。

4

车险和非车险稳定发展

老三家跑赢市场。马太效应加剧

说明:太保保费包括安信农业。

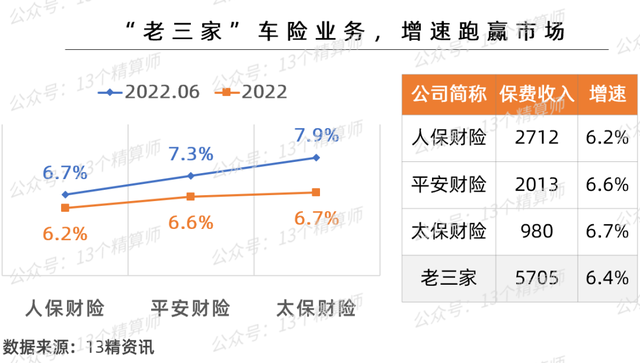

1. 车险综改因素不再。老三家全部跑赢市场!

相较寿险业务而言。2022年上市险企的财险业务表现还是相对不错。这背后是车险和非车险共同努力的结果。

作为财险业第一大险种。车险业务不再受综改前的高基数影响。恢复正常增速。

根据监管披露的数据。2022年11月末车险保费增速为5.7%。

“老三家”更是凭借自身竞争力。在综改后抢先抓住发展机遇。2022年车险业务增速全部跑赢市场。

其中。按照车险保费增速从高到低。分别是太保6.7%。平安6.6%。人保6.2%。

不过。需要注意的是。受新车产销量在四季度明显下滑影响。车险保费增速也较上半年时。有所下降。

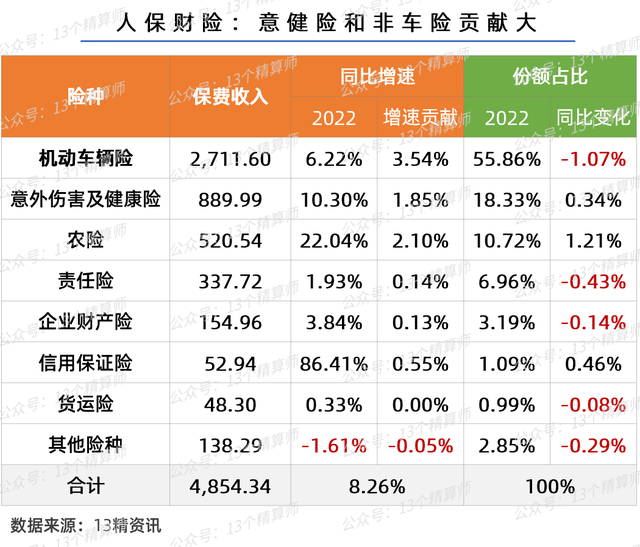

2. 抓住非车机遇。农险。责任险。信保都是突破点!

但是。在老三家的整体保费增速。跑赢财险业背后。不止单靠车险的支撑。

以人保财险为例。2022年全年保费增速为8.26%。其中。车险贡献3.54%。意健险贡献1.85%。农险贡献2.1%。

由此可见。在财险业向非车险转型过程中。要想实现保费增速跟上市场。就必须要抓住非车的发展机遇。

再以老三家中增速最快的太保财险为例。2022年非车险业务增速高达18.9%。为公司贡献7.6%的增速。

目前。人保和太保的车险业务份额。都已经降至56%左右。

5

2022年反转再反转

保险人们真的不容易...

最后。回到前文。总结2022年的保险业。小编想用“反转再反转”去形容~

第一个反转。是上市险企的增速方面。年初人保领跑。年末被太保反超。险企增速变化好快。

真的是。猜得到开头猜不到结尾...

第二个反转。是上市险企的寿险业务增速方面。以中国人寿的寿险业务为例。从年初负增长到7月的正增长。再到年末负增长。

真的是。一路跌宕起伏。背后心酸...

第三个反转。是上市险企的股价方面。保险指数在2022年震荡下行。10月末探底后反弹。

真的是。没想到10月是最便宜的时机...

其实。在这一串“反转再反转”的背后。也透露出这一年保险人有多么不容易!

比如。大家努力过也挣扎过。调整渠道策略。产品策略。寿险业保费在年中好不容易有所起色。却没想到下半年受外部投资环境和管控措施放开等因素影响。保费规模再度承压。

最终。2022年上市险企寿险业务的增速还是惨淡收尾。

# 2023年保险股。你怎么看 #

“涨”VS“跌”

保险最困难的时期。似乎已经过去。展望2023年。也许我们多少有一些小期待?

对于各位保险人来讲。在利率下行和理财净值化背景下。保险产品的“低风险稳收益”是卖点之一。

对于上市险企而言。在老大们的2023年目标中。也都有提及市值。

中国人寿方面。提增价值就是要确保经营效益。业务价值。投资收益。公司市值全面增长。

中国人保方面。提全年经营管理工作要坚持服务大局。以质保量。优于同业。风险可控。支持市值的方向。