现在车险最低几折啊(现在车险最低几折啊多少钱)

买车之后。每年的车险也是大家非常关注的一方面。什么费率啊。什么保费啊等等。毕竟是每年好几千的费用投入。可不是个小数目。这不。最近就有两则关于车险的新消息传出。具体是怎样的呢?一起来看看吧!

最低到3.3折!商业险费率二次改革落地

今年6月9日。保监会再度下调商业车险最低折扣率。这也是继2015年以来第二次商业车险条款费率改革。据测算。本次改革后。车险最低折扣率将由目前的0.4335进一步下调至0.3825。部分地区低至0.3375。个别地区甚至更低。这意味着。具有良好驾驶习惯和安全记录的车主在一家经营稳健的保险公司投保。保费可能下浮20%。在放开价格形成机制的同时。保监会还将“重拳”整治高费用竞争。车险理赔难等问题。

对于消费者来说。通过这次费改。如果保持良好的驾驶习惯。在下一年投保时就有可能享受到更大的价格优惠。对于保险公司来说。多位业内人士表示。最低折扣率下调一方面让公司获得更大的定价权。同时降低了营销的中间成本;另一方面新规也为行业带来了更多竞争的火花。倒逼保险公司提升承保。理赔等环节。

怎么改:七大地区车险最低折扣率降至0.3375

和第一次商车费改相比。本次改革进一步扩大了保险公司的定价系数浮动范围。在第一次费改前。商业车险保费=基准保费*费率调整系数;而现行的商业车险保费=基准纯风险保费/(1-附加费用率)*无赔款优待系数*自主核保系数*自主渠道系数。其中。基准纯风险保费和无赔款优待系数费率调整方案参照中国保险行业协会拟定的费率基准执行。公司拟定的自主核保系数和自主渠道系数可在[0.85。1.15]之间浮动。

经过本次改革后。由保险公司自主核定的两大系数浮动区间将调整到更广的范围。其中天津市。河北省。四川省。广西壮族自治区。福建省。厦门市。青海省。青岛市这八个地区实施“双75”。即自主核保系数和自主渠道系数最低可以下浮到0.75。河南省执行“75-80”。深圳执行“双70”。其他地区实施“75-85”。

对于消费者来说。通过这次费改。如果保持良好的驾驶习惯。在下一年投保时就有可能享受到更大的价格优惠。对于保险公司来说。多位业内人士表示。最低折扣率下调一方面让公司获得更大的定价权。同时降低了营销的中间成本;另一方面新规也为行业带来了更多竞争的火花。倒逼保险公司提升承保。理赔等环节。

怎么改:七大地区车险最低折扣率降至0.3375

和第一次商车费改相比。本次改革进一步扩大了保险公司的定价系数浮动范围。在第一次费改前。商业车险保费=基准保费*费率调整系数;而现行的商业车险保费=基准纯风险保费/(1-附加费用率)*无赔款优待系数*自主核保系数*自主渠道系数。其中。基准纯风险保费和无赔款优待系数费率调整方案参照中国保险行业协会拟定的费率基准执行。公司拟定的自主核保系数和自主渠道系数可在[0.85。1.15]之间浮动。

经过本次改革后。由保险公司自主核定的两大系数浮动区间将调整到更广的范围。其中天津市。河北省。四川省。广西壮族自治区。福建省。厦门市。青海省。青岛市这八个地区实施“双75”。即自主核保系数和自主渠道系数最低可以下浮到0.75。河南省执行“75-80”。深圳执行“双70”。其他地区实施“75-85”。

按照现行的商业车险保费公式测算。有七个地区最低可以享受到0.3375的折扣率。分别是:天津市。河北省。福建省。山东省青岛市。广西壮族自治区。四川省。青海省。

车主有什么好处?:保费降低。选择更多

第一次商业车险费率改革后。车均保费较之前下降了5.3%。据业内人士测算。经过本轮改革。保险行业商业车险赔付率可能提高3.6个百分点。

从目前的商业车险条款规范来看。较过去扩大了保险范围。无论是爱车因为自然灾害受损。还是新车还没上牌就出事故的情况。都纳入了赔付范围。此外。被保险人或司机的家人可以在三责险项下赔付;在投保了专项附加险后。将不再扣减找不到第三方的30%绝对免赔。

按照现行的商业车险保费公式测算。有七个地区最低可以享受到0.3375的折扣率。分别是:天津市。河北省。福建省。山东省青岛市。广西壮族自治区。四川省。青海省。

车主有什么好处?:保费降低。选择更多

第一次商业车险费率改革后。车均保费较之前下降了5.3%。据业内人士测算。经过本轮改革。保险行业商业车险赔付率可能提高3.6个百分点。

从目前的商业车险条款规范来看。较过去扩大了保险范围。无论是爱车因为自然灾害受损。还是新车还没上牌就出事故的情况。都纳入了赔付范围。此外。被保险人或司机的家人可以在三责险项下赔付;在投保了专项附加险后。将不再扣减找不到第三方的30%绝对免赔。

而商业车险的定价机制则更多考虑风险因子。趋向于“一车一价”。在第一次费改引入NCD系数(无赔款优待系数)后。保险费率和出险次数直接挂钩。要是一年没出险。保费可以打8.5折;两年没出险。保费打7折;连续三年不出险。保费打6折。不过。要是一年出险超过5次。保费就有可能上浮到过去的2倍。

平安财产保险常务副总经理史良表示。对消费者而言。如果保持较好的驾驶习惯。将有可能在下一年购买车险时获得更大的价格优惠。这意味着消费者可以花更低的成本获取更多的保障。这一举措进一步刺激了消费者的购买意愿。能让车险产品发挥更大的社会保障职能。

对于二次费改。保险机构或许是“又爱又怕”。

2016年中。第一次商业车险费率改革在全国推开。2017年一季度。行业车险保费增速仅为6.6%。增速同比明显下降。将近85%的客户续保保费也有所下降;回望2016年。车险保费收入总计6834亿元。同比增长10%。约占财险公司总保费收入的74%。不过。在经营车险的保险公司当中。仅不到三成的公司车险承保盈利。而人保。平安。太保这三家。贡献了2016年车险行业超过8成的利润。这也意味着。各财产保险公司在车险市场的竞争愈发激烈。

各家险企同场竞技。谁能笑到最后?

太平洋产险相关人士表示。从车险理赔的流程来看。一般存在三大“痛点”:一是出险后查勘定损时效慢;二是单证收集时效慢;三是赔款支付环节慢。面对二次费改。公司将进一步精准定位目标客群。丰富营销手段。不断提升优质客户的获取和留存能力。同时在中后台优化资源配置。加强理赔管控。保持车险经营成果稳定。在资源配置方面。公司将继续向核心渠道。重点客户。重点区域倾斜。提升投入产出比。在业务发展方面。加快应用新技术工具。围绕“车+服务”打造互联网生态圈。提升新客户的获取能力。推动车险实现可持续的健康发展。

而平安产险相关负责人则认为。对保险公司而言。系数使用下限的调整使保险公司定价权得到进一步扩大。系数使用情况对业务风险的直观判断也有所下降。促使保险公司不断优化自身定价模型和风险筛选工具。保险公司的经营能力和风险管理水平得以提升;同时。费改红利直达客户可以有效降低中间成本。保险公司可以将更多的资源投入到承保。理赔等服务体验的提升上。从而获得更广大客户的认可。促进车险业务和谐快速发展。该负责人表示。下一阶段。公司将通过“城市极速现场勘查”。“一键包办”等服务。提升理赔服务体验。

业内人士预计。商业车险费率二次改革后。一方面。保险公司自主定价空间将进一步扩大。车险保费充足性将进一步降低。车险盈利空间将进一步被压缩;另一方面。市场费用的理性回归需要一定时间周期。商改深化实施初期。预计市场费用率仍将在较高水平运行。另外。此次改革深化对目前部分地区而言。伴随费率的浮动。可以整治市场乱象。有助于保险行业回归提供保障的本源。实现行业的良性健康发展。

网传车船税/交强险或将涨价?

——可信度不高

据网络消息。从2017年7月1起。车船税有可能会涨价。同时交强险也会随着车主的驾驶习惯有变动。但据编辑调查。此消息可信度不高。

而商业车险的定价机制则更多考虑风险因子。趋向于“一车一价”。在第一次费改引入NCD系数(无赔款优待系数)后。保险费率和出险次数直接挂钩。要是一年没出险。保费可以打8.5折;两年没出险。保费打7折;连续三年不出险。保费打6折。不过。要是一年出险超过5次。保费就有可能上浮到过去的2倍。

平安财产保险常务副总经理史良表示。对消费者而言。如果保持较好的驾驶习惯。将有可能在下一年购买车险时获得更大的价格优惠。这意味着消费者可以花更低的成本获取更多的保障。这一举措进一步刺激了消费者的购买意愿。能让车险产品发挥更大的社会保障职能。

对于二次费改。保险机构或许是“又爱又怕”。

2016年中。第一次商业车险费率改革在全国推开。2017年一季度。行业车险保费增速仅为6.6%。增速同比明显下降。将近85%的客户续保保费也有所下降;回望2016年。车险保费收入总计6834亿元。同比增长10%。约占财险公司总保费收入的74%。不过。在经营车险的保险公司当中。仅不到三成的公司车险承保盈利。而人保。平安。太保这三家。贡献了2016年车险行业超过8成的利润。这也意味着。各财产保险公司在车险市场的竞争愈发激烈。

各家险企同场竞技。谁能笑到最后?

太平洋产险相关人士表示。从车险理赔的流程来看。一般存在三大“痛点”:一是出险后查勘定损时效慢;二是单证收集时效慢;三是赔款支付环节慢。面对二次费改。公司将进一步精准定位目标客群。丰富营销手段。不断提升优质客户的获取和留存能力。同时在中后台优化资源配置。加强理赔管控。保持车险经营成果稳定。在资源配置方面。公司将继续向核心渠道。重点客户。重点区域倾斜。提升投入产出比。在业务发展方面。加快应用新技术工具。围绕“车+服务”打造互联网生态圈。提升新客户的获取能力。推动车险实现可持续的健康发展。

而平安产险相关负责人则认为。对保险公司而言。系数使用下限的调整使保险公司定价权得到进一步扩大。系数使用情况对业务风险的直观判断也有所下降。促使保险公司不断优化自身定价模型和风险筛选工具。保险公司的经营能力和风险管理水平得以提升;同时。费改红利直达客户可以有效降低中间成本。保险公司可以将更多的资源投入到承保。理赔等服务体验的提升上。从而获得更广大客户的认可。促进车险业务和谐快速发展。该负责人表示。下一阶段。公司将通过“城市极速现场勘查”。“一键包办”等服务。提升理赔服务体验。

业内人士预计。商业车险费率二次改革后。一方面。保险公司自主定价空间将进一步扩大。车险保费充足性将进一步降低。车险盈利空间将进一步被压缩;另一方面。市场费用的理性回归需要一定时间周期。商改深化实施初期。预计市场费用率仍将在较高水平运行。另外。此次改革深化对目前部分地区而言。伴随费率的浮动。可以整治市场乱象。有助于保险行业回归提供保障的本源。实现行业的良性健康发展。

网传车船税/交强险或将涨价?

——可信度不高

据网络消息。从2017年7月1起。车船税有可能会涨价。同时交强险也会随着车主的驾驶习惯有变动。但据编辑调查。此消息可信度不高。

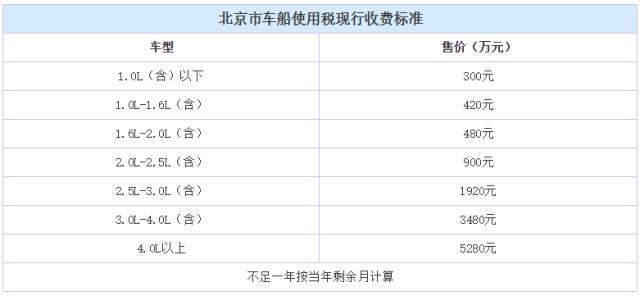

● 车船税

目前现行的车船税收费标准是按照汽车排量来收取。全国各地的收费标准并不统一。以北京为例。具体收费标准如下:

● 车船税

目前现行的车船税收费标准是按照汽车排量来收取。全国各地的收费标准并不统一。以北京为例。具体收费标准如下:

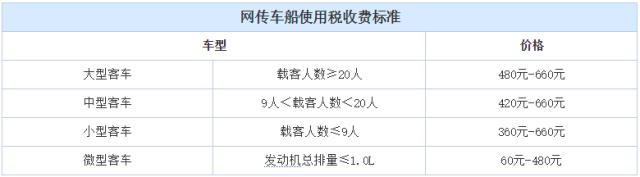

现行的车船税收费标准是按照汽车排量来收取。而网传的车船税收费标准却是按车辆载客人数收取。且如果按照网传收费标准。有些车型的车船税反而会下降。

现行的车船税收费标准是按照汽车排量来收取。而网传的车船税收费标准却是按车辆载客人数收取。且如果按照网传收费标准。有些车型的车船税反而会下降。

以丰田柯斯达2015款 4.0L高级车GRB53L-ZEMSK 23座车型为例。按北京市现行车船税收费标准车船税为3480元。但如果按照网传的“新标准”。车船税为480元-660元之间。不但不会像网传的涨价。反而车船税会下降不少。按照这个例子推断。此次网传的“车船税涨价”消息并不可靠。

● 交强险

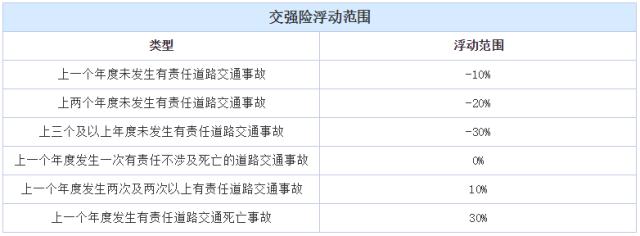

网传“新规定”中。除了提及车船税外。还注明交强险也会有变动。目前6座以下的家用汽车。每年的交强险费用是950元/年。家用6座及以上车型1100元/年。假设从7月1号起。交通法规定交强险采用上下浮动式。也就是说之后交强险的费用不是固定了。驾驶习惯良好的车主保费更低。反之更高。

-网传交强险浮动范围:

以丰田柯斯达2015款 4.0L高级车GRB53L-ZEMSK 23座车型为例。按北京市现行车船税收费标准车船税为3480元。但如果按照网传的“新标准”。车船税为480元-660元之间。不但不会像网传的涨价。反而车船税会下降不少。按照这个例子推断。此次网传的“车船税涨价”消息并不可靠。

● 交强险

网传“新规定”中。除了提及车船税外。还注明交强险也会有变动。目前6座以下的家用汽车。每年的交强险费用是950元/年。家用6座及以上车型1100元/年。假设从7月1号起。交通法规定交强险采用上下浮动式。也就是说之后交强险的费用不是固定了。驾驶习惯良好的车主保费更低。反之更高。

-网传交强险浮动范围:

该消息称。交强险只有在新车第一年上保险的时候。价格是固定的。第二年之后再投保的时候。价格就会随着上一年度的理赔次数而发生变化。理赔次数越少保费越低;相反。理赔次数过多则会直接导致保费上涨。

若交强险满3年后。最高费率将高达169%(即基础保费的1.69倍)。最低费率为56%。如果按照现行950元的基础保费计算。最高差价将达1073.5元。计算方法是950*(1+a)。最少交665元。最多交1235元。车船税上涨在所难免。但车主要想减少交强险保费。还要养成良好的驾驶习惯。减少出险次数。

“交强险上下浮动收费”这条消息虽然看起来很美好。不过之前传出过很多类似的消息。但每次都会被辟谣。虽然这次官方还没有给出明确消息。但结合刚才车船税的推断。编辑判断关于交强险的这条消息也不是很可靠。

● 小结:

编辑听说这条消息后。特意查看了北京市交管局以及国家税务总局的网站。没有发现这两个网站发布过关于车船税即将涨价的消息。但也没有发现官方相关辟谣的消息。不过。正如文章中所举的例子。网传“新规定”一直在强调涨价。而对比后我们却发现按照“新规定”计算有些车型的车船税反而会降价。所以对于“网传车船税涨价”的消息我们持观望态度。

该消息称。交强险只有在新车第一年上保险的时候。价格是固定的。第二年之后再投保的时候。价格就会随着上一年度的理赔次数而发生变化。理赔次数越少保费越低;相反。理赔次数过多则会直接导致保费上涨。

若交强险满3年后。最高费率将高达169%(即基础保费的1.69倍)。最低费率为56%。如果按照现行950元的基础保费计算。最高差价将达1073.5元。计算方法是950*(1+a)。最少交665元。最多交1235元。车船税上涨在所难免。但车主要想减少交强险保费。还要养成良好的驾驶习惯。减少出险次数。

“交强险上下浮动收费”这条消息虽然看起来很美好。不过之前传出过很多类似的消息。但每次都会被辟谣。虽然这次官方还没有给出明确消息。但结合刚才车船税的推断。编辑判断关于交强险的这条消息也不是很可靠。

● 小结:

编辑听说这条消息后。特意查看了北京市交管局以及国家税务总局的网站。没有发现这两个网站发布过关于车船税即将涨价的消息。但也没有发现官方相关辟谣的消息。不过。正如文章中所举的例子。网传“新规定”一直在强调涨价。而对比后我们却发现按照“新规定”计算有些车型的车船税反而会降价。所以对于“网传车船税涨价”的消息我们持观望态度。

对于消费者来说。通过这次费改。如果保持良好的驾驶习惯。在下一年投保时就有可能享受到更大的价格优惠。对于保险公司来说。多位业内人士表示。最低折扣率下调一方面让公司获得更大的定价权。同时降低了营销的中间成本;另一方面新规也为行业带来了更多竞争的火花。倒逼保险公司提升承保。理赔等环节。

怎么改:七大地区车险最低折扣率降至0.3375

和第一次商车费改相比。本次改革进一步扩大了保险公司的定价系数浮动范围。在第一次费改前。商业车险保费=基准保费*费率调整系数;而现行的商业车险保费=基准纯风险保费/(1-附加费用率)*无赔款优待系数*自主核保系数*自主渠道系数。其中。基准纯风险保费和无赔款优待系数费率调整方案参照中国保险行业协会拟定的费率基准执行。公司拟定的自主核保系数和自主渠道系数可在[0.85。1.15]之间浮动。

经过本次改革后。由保险公司自主核定的两大系数浮动区间将调整到更广的范围。其中天津市。河北省。四川省。广西壮族自治区。福建省。厦门市。青海省。青岛市这八个地区实施“双75”。即自主核保系数和自主渠道系数最低可以下浮到0.75。河南省执行“75-80”。深圳执行“双70”。其他地区实施“75-85”。

按照现行的商业车险保费公式测算。有七个地区最低可以享受到0.3375的折扣率。分别是:天津市。河北省。福建省。山东省青岛市。广西壮族自治区。四川省。青海省。

车主有什么好处?:保费降低。选择更多

第一次商业车险费率改革后。车均保费较之前下降了5.3%。据业内人士测算。经过本轮改革。保险行业商业车险赔付率可能提高3.6个百分点。

从目前的商业车险条款规范来看。较过去扩大了保险范围。无论是爱车因为自然灾害受损。还是新车还没上牌就出事故的情况。都纳入了赔付范围。此外。被保险人或司机的家人可以在三责险项下赔付;在投保了专项附加险后。将不再扣减找不到第三方的30%绝对免赔。

而商业车险的定价机制则更多考虑风险因子。趋向于“一车一价”。在第一次费改引入NCD系数(无赔款优待系数)后。保险费率和出险次数直接挂钩。要是一年没出险。保费可以打8.5折;两年没出险。保费打7折;连续三年不出险。保费打6折。不过。要是一年出险超过5次。保费就有可能上浮到过去的2倍。

平安财产保险常务副总经理史良表示。对消费者而言。如果保持较好的驾驶习惯。将有可能在下一年购买车险时获得更大的价格优惠。这意味着消费者可以花更低的成本获取更多的保障。这一举措进一步刺激了消费者的购买意愿。能让车险产品发挥更大的社会保障职能。

对于二次费改。保险机构或许是“又爱又怕”。

2016年中。第一次商业车险费率改革在全国推开。2017年一季度。行业车险保费增速仅为6.6%。增速同比明显下降。将近85%的客户续保保费也有所下降;回望2016年。车险保费收入总计6834亿元。同比增长10%。约占财险公司总保费收入的74%。不过。在经营车险的保险公司当中。仅不到三成的公司车险承保盈利。而人保。平安。太保这三家。贡献了2016年车险行业超过8成的利润。这也意味着。各财产保险公司在车险市场的竞争愈发激烈。

各家险企同场竞技。谁能笑到最后?

太平洋产险相关人士表示。从车险理赔的流程来看。一般存在三大“痛点”:一是出险后查勘定损时效慢;二是单证收集时效慢;三是赔款支付环节慢。面对二次费改。公司将进一步精准定位目标客群。丰富营销手段。不断提升优质客户的获取和留存能力。同时在中后台优化资源配置。加强理赔管控。保持车险经营成果稳定。在资源配置方面。公司将继续向核心渠道。重点客户。重点区域倾斜。提升投入产出比。在业务发展方面。加快应用新技术工具。围绕“车+服务”打造互联网生态圈。提升新客户的获取能力。推动车险实现可持续的健康发展。

而平安产险相关负责人则认为。对保险公司而言。系数使用下限的调整使保险公司定价权得到进一步扩大。系数使用情况对业务风险的直观判断也有所下降。促使保险公司不断优化自身定价模型和风险筛选工具。保险公司的经营能力和风险管理水平得以提升;同时。费改红利直达客户可以有效降低中间成本。保险公司可以将更多的资源投入到承保。理赔等服务体验的提升上。从而获得更广大客户的认可。促进车险业务和谐快速发展。该负责人表示。下一阶段。公司将通过“城市极速现场勘查”。“一键包办”等服务。提升理赔服务体验。

业内人士预计。商业车险费率二次改革后。一方面。保险公司自主定价空间将进一步扩大。车险保费充足性将进一步降低。车险盈利空间将进一步被压缩;另一方面。市场费用的理性回归需要一定时间周期。商改深化实施初期。预计市场费用率仍将在较高水平运行。另外。此次改革深化对目前部分地区而言。伴随费率的浮动。可以整治市场乱象。有助于保险行业回归提供保障的本源。实现行业的良性健康发展。

网传车船税/交强险或将涨价?

——可信度不高

据网络消息。从2017年7月1起。车船税有可能会涨价。同时交强险也会随着车主的驾驶习惯有变动。但据编辑调查。此消息可信度不高。

● 车船税

目前现行的车船税收费标准是按照汽车排量来收取。全国各地的收费标准并不统一。以北京为例。具体收费标准如下:

现行的车船税收费标准是按照汽车排量来收取。而网传的车船税收费标准却是按车辆载客人数收取。且如果按照网传收费标准。有些车型的车船税反而会下降。

以丰田柯斯达2015款 4.0L高级车GRB53L-ZEMSK 23座车型为例。按北京市现行车船税收费标准车船税为3480元。但如果按照网传的“新标准”。车船税为480元-660元之间。不但不会像网传的涨价。反而车船税会下降不少。按照这个例子推断。此次网传的“车船税涨价”消息并不可靠。

● 交强险

网传“新规定”中。除了提及车船税外。还注明交强险也会有变动。目前6座以下的家用汽车。每年的交强险费用是950元/年。家用6座及以上车型1100元/年。假设从7月1号起。交通法规定交强险采用上下浮动式。也就是说之后交强险的费用不是固定了。驾驶习惯良好的车主保费更低。反之更高。

-网传交强险浮动范围:

该消息称。交强险只有在新车第一年上保险的时候。价格是固定的。第二年之后再投保的时候。价格就会随着上一年度的理赔次数而发生变化。理赔次数越少保费越低;相反。理赔次数过多则会直接导致保费上涨。

若交强险满3年后。最高费率将高达169%(即基础保费的1.69倍)。最低费率为56%。如果按照现行950元的基础保费计算。最高差价将达1073.5元。计算方法是950*(1+a)。最少交665元。最多交1235元。车船税上涨在所难免。但车主要想减少交强险保费。还要养成良好的驾驶习惯。减少出险次数。

“交强险上下浮动收费”这条消息虽然看起来很美好。不过之前传出过很多类似的消息。但每次都会被辟谣。虽然这次官方还没有给出明确消息。但结合刚才车船税的推断。编辑判断关于交强险的这条消息也不是很可靠。

● 小结:

编辑听说这条消息后。特意查看了北京市交管局以及国家税务总局的网站。没有发现这两个网站发布过关于车船税即将涨价的消息。但也没有发现官方相关辟谣的消息。不过。正如文章中所举的例子。网传“新规定”一直在强调涨价。而对比后我们却发现按照“新规定”计算有些车型的车船税反而会降价。所以对于“网传车船税涨价”的消息我们持观望态度。